Пример заполнения декларации есхн. Налоговая декларация есхн

Налоговая декларация по единому сельскохозяйственному налогу 2015 года утверждена приказом ФНС и используется применяющими ЕСХН коммерсантами для отчетности. О ее составе и правилах заполнения пойдет речь в нашей статье.

Состав декларации по ЕСХН за 2015 год

Сельхозтоваропроизводители обязаны ежегодно сообщать налоговикам информацию о сумме единого сельхозналога, рассчитанного исходя из полученных доходов и произведенных расходов. Эту информацию необходимо представлять в форме специального документа, называемого налоговой декларацией по единому сельскохозяйственному налогу .

Важно! ФНС России утвердила форму декларации по ЕСХН своим приказом от 28.07.2014 № ММВ-7-3/384 (в редакции от 01.02.2016).

Декларация по единому сельскохозяйственному налогу 2015 года представляет собой 4-страничный шаблон для заполнения необходимыми данными.

В состав сельхоздекларации (СД) входят титульная страница и 3 раздела.

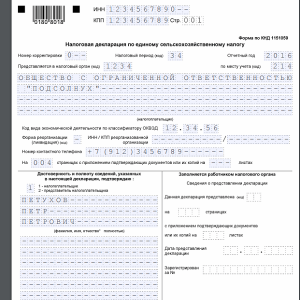

Титульный лист СД привычен для любого налогоплательщика, поскольку практически все «титульники» налоговых деклараций построены подобным образом. Информация вносится налогоплательщиком в 4 основных блока:

- блок 1 — детализация данных о налогоплательщике (его наименование, ИНН, КПП, ОКВЭД, контактная информация);

- блок 2 — уточнение отчетных показателей (код периода, отчетный год, номер корректировки и др.);

- блок 3 — сведения о принадлежности к налоговому органу (коды налоговых инспекций, куда представляется СД и по месту учета налогоплательщика);

- блок 4 — подтверждение достоверности и полноты указанной в СД информации (Ф. И. О. руководителя или иного уполномоченного лица, включая реквизиты документа, подтверждающие его полномочия) и дата подписания СД.

Детальный порядок заполнения разделов СД рассмотрим в следующем разделе.

Изучайте алгоритмы составления налоговых деклараций с помощью материалов, размещенных на нашем сайте:

- ;

- .

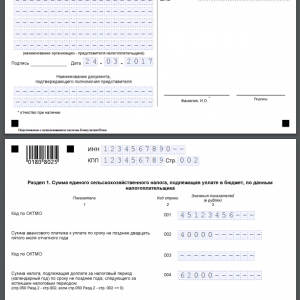

1-й раздел СД носит название «Сумма единого сельскохозяйственного налога, подлежащая уплате в бюджет, по данным налогоплательщика» и предназначен для отображения информации:

- об ОКТМО (идентификаторе муниципальной территории);

- сумме произведенного налогоплательщиком авансового платежа по сельхозналогу;

- сумме налога по итогам года;

- сумме налога к уменьшению (если уплаченный налоговый аванс превысил исчисленный налог).

Все стоимостные показатели в СД записываются в полных рублях с использованием следующего принципа для дробных результатов:

- если при расчете сумма налога оказалась дробной (например, 15 600 руб. 68 коп.), округление 68 коп. производится до 1 руб. и в СД необходимо записать 15 601 руб.;

- значение показателей менее 50 коп. отбрасывается.

Такой алгоритм применяется для всех показателей СД.

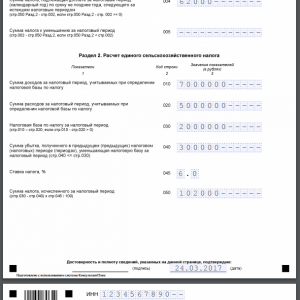

2-й раздел сельхоздекларации содержит 5 строк и помогает рассчитать налогооблагаемую базу по ЕСХН как разницу между полученными доходами и произведенными расходами. Информация о доходах и расходах берется из книги учета доходов и расходов, ведущейся коммерсантами с учетом требований НК РФ.

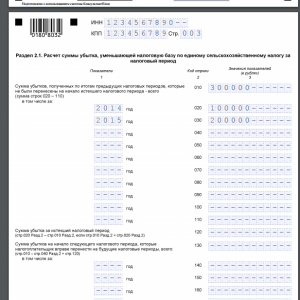

Данный раздел содержит 1 дополнительный подраздел, заполняемый налогоплательщиками в том случае, если в предыдущие периоды применения ЕСХН имели место убытки. Сумма убытка учитывается при расчете сельхозналога.

Помимо информации о доходах, расходах, их разнице и принимаемых к расчету «убыточных» суммах, 2-й раздел содержит указание на ставку налога и конечную сумму ЕСХН.

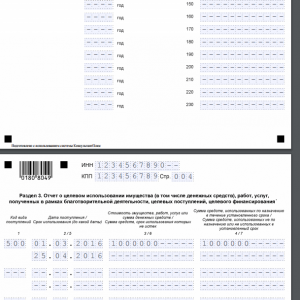

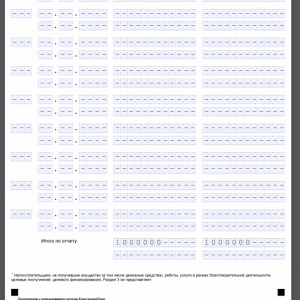

3-й раздел СД «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» заполняется только при получении плательщиком данных целевых средств.

Где бесплатно скачать бланк ЕСХН и посмотреть образец заполнения

Если коммерсант забыл заполнить декларацию за 2015 год и ему срочно необходимо отчитаться перед налоговиками, в этом ему поможет бланк декларации ЕСХН 2015 года. Скачать его бесплатно можно на официальном сайте ФНС.

Заполненный бланк налоговой декларации по ЕСХН за 2015 год может быть передан налоговикам разными способами. К примеру:

- по почте или лично (в виде бумажного экземпляра сельхоздекларации);

- по телекоммуникационным каналам связи (в виде подтвержденного электронно-цифровой подписью электронного документа);

- иными способами (приложение 4 к порядку заполнения декларации по сельхозналогу, размещенному на официальном сайте ФНС).

Налоговая декларация ЕСХН 2015 года в 2016 году принципиально не изменилась. Поправки, внесенные приказом ФНС России от 01.02.2016 № ММВ-7-3/51@, носят технический характер.

Декларация ЕСХН - 2016 позволит отчитаться сельхозтоваропроизводителям, намеренным в этом году прекратить сельхоздеятельность. На сегодняшний день налоговая декларация по ЕСХН поструктуре и порядку заполнения идентична рассмотренным нами в предыдущих разделах.

Образец заполнения декларации по сельхозналогу покажем на примере.

Пример

ООО «Заготовитель» занимается выращиванием зерновых культур и реализацией зерна. ЕСХН оно применяет с 2014 года. Убытков за истекшие периоды не имело, целевые средства не получало.

По данным книги учета доходов и расходов за 2015 год, имеются следующие исходные данные для расчета сельхозналога:

- сумма полученных доходов — 6 500 000 руб. (отражаем по строке 010 раздела 2);

- учтенные в соответствии со ст. 346.5 НК РФ расходы — 5 100 000 руб. (указываем в строке 020 раздела 2).

- налогооблагаемая база (строка 030) — 1 400 000 руб. (6 500 000 - 5 100 000);

- ставка налога (строка 045) — в данном случае 6%;

- годовая сумма сельхозналога (строка 050) — 84 000 руб. (1 400 000 × 6 / 100).

Строки декларации, посвященные полученному убытку, не заполняются, так как убыток фирмой получен не был.

Важно! В соответствии с п. 2.4 порядка заполнения СД в пустующих ячейках необходимо проставить прочерки, представляющие собой прямую линию, проведенную посередине знакомест по всей длине поля.

Раздел 3 о получении целевых средств не оформляется, так как указанные средства фирма в налоговом периоде не получала.

Сумма рассчитанного сельхозналога учитывается при исчислении суммы налога к уплате (строка 004 раздела 1) или уменьшению (строка 005 раздела 1) с учетом уже оплаченного по итогам полугодия авансового платежа (строка 002 раздела 1).

Итоги

Декларация по ЕСХН позволяет коммерсантам отчитаться в налоговые органы о подлежащем уплате сельхозналоге. Его величина зависит от суммы полученных расходов и принимаемых для расчета расходов, полученных в предыдущие периоды убытков и ставки налога.

Доступен для сельхозпроизводителей, у которых доля доходов от реализации сельхозпродукции превышает 70% от совокупной суммы выручки. С момента использования преимуществ ЕСХН у налогоплательщика возникает обязанность представлять отчетность в инспекцию ФНС.

Как заполнить декларацию по ЕСХН

Статья 346.10 НК РФ регламентирует основания и порядок представления отчетности для производителей, работающих по налоговому режиму ЕСХН. Отчетным периодом является полугодие, а налоговым периодом – календарный год. Исходя из этого, субъектам предпринимательской деятельности необходимо заполнить и сдать декларацию по ЕСХН не позднее 31 марта года.

Особенности отчетности на ЕСХН описаны в данном видео:

Правила и требования

Как и в любых других схемах налогообложения, режим ЕСХН предусматривает самостоятельное заполнение налогоплательщиком декларации. Форма бланка декларации по ЕСХН регламентирована Приказом ФНС от 28.07.2014 № ММВ-7-3/384.

Требования к представлению декларации предусматривают следующие особенности:

- отчетные документы должны подаваться в инспекцию ФНС по месту нахождения сельхозпредприятия или по месту жительства предпринимателя;

- в случае или возникает обязанность по заполнению и представлению декларации в срок, не позднее 26 числа месяца, следующего за направление уведомления о прекращения деятельности;

- при заполнении декларации субъекты самостоятельно производят и сумм налоговых обязательств.

Декларация представляется путем направления письменной формы в налоговый орган, либо в электронной форме через личный кабинет налогоплательщика.

Форма

Приказом ФНС № ММВ-7-3/384 регламентирована форма декларации для плательщиков ЕСХН, она состоит из титульного лица и четырех самостоятельных разделов:

- часть 1 – определение суммы налогового обязательства (размер авансовых платежей и итоговой суммы налога по итогам календарного года);

- часть 2 — расчет налогового обязательства по ЕСХН;

- часть 2.1 – расчет убытков от сельхоздеятельности, позволяющих уменьшить налоговую базу;

- часть 3 – сведения о целевом характере использования имущества сельхозпроизводителя.

Последние изменения в формы декларации были внесены в марте 2016 года Приказом ФНС № ММВ-7-3/51, которые применяются по настоящее время.

Порядок заполнения

Заполнение декларации допускается вручную или с использованием средств компьютерной техники. При оформлении указанного документа нужно учитывать, что допускается только представление односторонних листов без исправленных ошибок. На каждом заполненном листе обязательно указываются ИНН и КПП субъекта налогообложения.

Нужно учитывать следующие особенности заполнения декларационного бланка:

- на титульном листе указанной формы указывает код налогового периода: 34 (в стандартных условиях представления годовой декларации); 50 (при ликвидации субъекта); 95 (при переходе на иной налоговый режим); 96 (в случае прекращения работы по схеме ЕСХН);

- в первом разделе необходимо указать сумму авансовых платежей, перечисленных в бюджет за полугодие, а также итоговый размер налога и сумму доплаты;

- во втором разделе необходимо указать дохода и расходы, учитываемые при расчете налогового обязательства по ЕСХН;

- в разделе 2.1 фиксируется сумма убытка от сельхоздеятельности (отдельно по годам и общий размер убытка);

- в третьем разделе нужно указать наличие целевых поступлений для ведения сельхозпроизводства, а также сумму средств, использованных по целевому назначению.

Образец заполнения декларации ЕСХН

Нулевая декларация

Если сельхозпроизводитель фактически не осуществлял деятельность, он не освобождается от обязанности заполнить и сдать отчетные документы. Специальной формы для подачи нулевой декларации законодательство не предусматривается, заполняется стандартный бланк с указание нулевых значений при расчете налога.

Заполнение нулевой декларации осуществляется по общим правилам, при этом необходимо соблюдать и общее требование о сроках ее направления в налоговый орган. Необходимо помнить, что налоговые органы имеют право осуществлять камеральные и выездные проверки в отношении всех категорий налогоплательщиков. Если по результатам проверки будет выявлен факт осуществления деятельности, плательщик будет привлечен к налоговой ответственности.

О заполнении нулевой декларации ЕСХН с конкретными примерами расскажет видео ниже:

Сроки сдачи

Сроки заполнения декларационных документов при работе на ЕСХН регламентированы статьей 346.10 НК РФ. По требованию нормативных актов, декларацию необходимо сдать в инспекцию ФНС не позднее 31 марта года. В случае, если предприятие или ИП прекращают свою деятельность, или переходят на , бланк декларации нужно представить не позднее 26 числа следующего месяца.

Нарушение сроков сдачи деклараций является основанием для привлечения к налоговой ответственности в виде штрафа. Это необходимо учитывать при подготовке документов для своевременной сдачи декларации.

1. Титул заполняется хозяйствующим субъектом, за исключением блока «Заполняется работником инспекции».

2. ИНН / КПП. Указываются соответствующие коды. Предприниматели поле код КПП не заполняют.

3. Номер корректировки. Если отчет сдается в первый раз – заполняется код: «0–». Уточненная декларация представляется при изменении данных, поданных ранее. В таком случае указывается порядковый номер уточненного расчета: «1–», «2–» и т. д.

4. Налоговый период. Указывается код налогового периода:

5. Отчетный год. Указывается год, за который представляются сведения.

6. Код налогового органа. Заполняется четырехзначный код ИФНС, в который подается отчет. Первые две цифры этого кода – номер региона, две последующие цифры – номер самой инспекции.

7. Код по месту учета. Указывается код места представления документа:

| Код | Наименование |

| 120 | По месту жительства ИП |

| 213 | По месту постановки на учет крупнейшего налогоплательщика |

| По месту нахождения: | |

| 214 | российской организации, не относящейся к крупнейшим налогоплательщикам |

| 215 | правопреемника российской компании |

| 216 | правопреемника, относящегося к крупнейшим налогоплательщикам |

| 331 | По месту ведения деятельности иностранной компании |

9. Код ОКВЭД. Заносится код вида деятельности согласно общероссийскому классификатору ОКВЭД2.

10. Код реорганизации (ликвидации) и ИНН/КПП реорганизованного юрлица. Указываются только при ликвидации (реорганизации) компании. В этих случаях заполняется код из Приложения № 2 к Порядку:

12. В соответствующих полях указывается количество листов отчета и приложенных документов. Если приложения к декларации отсутствуют, в пустых знакоместах ставятся прочерки.

13. Доверенность и полнота сведений. В первой ячейке данного блока указывается код:

- 1 – если декларацию сдает налогоплательщик;

- 2 – если документ подается уполномоченным лицом.

Остальные поля блока заполняются следующим образом:

| Кто сдает декларацию | Какие данные следует указывать |

| ИП | ставит только подпись и дату подписания документа |

| Организация | заполняется Ф.И.О. руководителя, проставляется дата и подпись |

| Представитель – физлицо | вносится Ф.И.О. представителя, ставится дата и подпись, далее указываются реквизиты документа, подтверждающего полномочия лица |

| Представитель – юрлицо | указывается Ф.И.О. уполномоченного физлица компании-представителя, затем заполняется наименование компании-представителя, ставится подпись, дата и реквизиты документа, подтверждающего полномочия лица, подписавшего декларацию |

Новая форма "Налоговая декларация по единому сельскохозяйственному налогу" официально утверждена документом Приказ ФНС от 28.07.14 N ММВ-7-3/384@ (в ред. Приказа ФНС от 01.02.16 N ММВ-7-3/51@).

Подробнее о применении формы КНД 1151059:

- Практика Верховного Суда РФ по налоговым спорам за август 2018

Налога на добавленную стоимость за 4 квартал 2016 года по самостоятельно представленной налоговой декларации... налогом на прибыль организаций, признанных сельскохозяйственными производителями. Суды учли, что проценты, полученные по... правомерности применения единого сельскохозяйственного налога для признания налогоплательщика сельскохозяйственным товаропроизводителем необходимо наличие сельскохозяйственной продукции в...

- Изменения в налоговом законодательстве Республики Крым и Севастополя с 01.01.2019

Установлении ставки единого сельскохозяйственного налога на территории Республики Крым». Согласно действовавшей по 2018 год... из сельскохозяйственного сырья собственного производства, составляет за налоговый период не менее 70 %. Налог... ст. 285 НК РФ налоговым периодом по налогу на прибыль признается календарный год... о котором содержится в инвестиционной декларации, соответствующей требованиям, установленным Федеральным законом...

- Споры о налоговой выгоде (Практика Верховного Суда РФ за 2018)

Декларациях по НДС операции по реализации оборудования обществу, представление в налоговый орган деклараций по НДС и налогу... и иными индивидуальными предпринимателями единого объекта торговли с общей... деятельность субъектов является частью единого производственного процесса, направленного на... общей организационной структурой (единые трудовые ресурсы, единый товарооборот, общие денежные... хлебопродуктов «Злак») – Фактически сельскохозяйственная продукция приобреталась налогоплательщиком напрямую у...

- Освобождение сельхозтранспорта от транспортного налога

Для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)» НК РФ. Поэтому для использования льготы по транспортному налогу сельскохозяйственному товаропроизводителю... иное не предусмотрено указанной статьей, налоговую декларацию по транспортному налогу. Налогоплательщики, являющиеся организациями и... .13 контрольных соотношений показателей формы налоговой декларации по транспортному налогу, направленных Письмом ФНС России...

- Изменились коды видов операций по НДС

Нужны для формирования некоторых разделов налоговой декларации по НДС. Мы сгруппировали обновленные коды... нужны для формирования некоторых разделов налоговой декларации по НДС. Мы сгруппировали обновленные... и журнала, а также налоговой декларации за III квартал уже потребуется... в разд. 8 и 9 налоговой декларации по НДС (здесь отображаются... уплаченный налог (п. 3 ст. 154 НК РФ) 01 Реализация сельскохозяйственной продукции... прав 01 Составление или получение единого корректировочного счета-фактуры 01 ...

- Наиболее частые нарушения выявляемые ФНС

N 1440-О). 7. Единый сельскохозяйственный налог (ЕСХН) п. 2. ... применяющими специальный налоговый режим (система налогообложения для сельскохозяйственных товаропроизводителей); с... определении базовой доходности 9. Единый сельскохозяйственный налог (ЕСХН) п. 1, ... НК РФ Необоснованное применение единого сельскохозяйственного налога вновь созданной организацией... не отражены в налоговой декларации по земельному налогу, что дает основание...

- Споры по налогу на прибыль (Практика Верховного Суда РФ за 2018)

Налога и применении к Налогоплательщику мер налоговой ответственности по результатам камеральной проверки уточненной налоговой декларации... , связанной с реализацией произведенной Налогоплательщиком сельскохозяйственной продукции, а также с реализацией... общества и в Единый государственный реестр юридических лиц, осуществляемая по результатам эмиссии... к выводу, что уточненная декларация по налогу за проверенный инспекцией налоговый (отчетный) период с...

- Обзор писем Министерства Финансов РФ за май 2017 года

РФ, при представлении уточненной налоговой декларации по налогу на добавленную стоимость у... декларации иметься переплата по этому налогу, которая превышает сумму налога, подлежащую уплате по уточненной налоговой декларации... 1/27754 Доходы сельскохозяйственных товаропроизводителей от оказания сельскохозяйственным товаропроизводителям услуг, ... в бюджет указанной в налоговой декларации суммы налога, не образует состав... систему налогообложения в виде единого налога на вмененный доход. Письмо...

- Практика Верховного Суда РФ по налоговым спорам за июнь 2017

Из налоговых деклараций и карточек расчетов с бюджетом по налогу на имущество, по транспортному налогу, ... сельскохозяйственной деятельности (животноводство) не использовался. Суд признал неправомерным применение Налогоплательщиком пониженной налоговой... утрачивают статус горного отвода; единый горноотводный акт отсутствует. УСН... организаций; торговый зал представляет единое пространство без капитальных перегородок, ... оформление магазинов организаций в едином стиле и единую систему скидок; формирование...

- Главные изменения в налогах и взносах с 2017 года

Контролировать страховые взносы будут налоговые инспекторы. В Налоговом кодексе появились новые главы... № ММВ-7-11/551). Срок единый и для бумажного, и для... . Для этого он должен подать декларацию по налогу на доходы физлиц (подп. ... 2017 года пояснения к электронной декларации по НДС вы сможете сдать... Главные изменения в налогах и взносах: сельскохозяйственные основные средства по новой классификации Название... стали электронными Противоречия в электронной декларации по НДС инспекторы не примут на...

- Обзор писем Министерства финансов РФ за август 2018

И денежные потоки единого субъекта экономической деятельности. Налог на добавленную... до окончания налогового периода, за который представляется декларация по налогу на добавленную стоимость... момента исключения из ЕГРИП (Единого государственного реестра индивидуальных предпринимателей) ... момента исключения из ЕГРИП (Единого государственного реестра индивидуальных предпринимателей) ... при оказании услуг другим сельскохозяйственным товаропроизводителям, налоговая льгота по налогу на имущество организаций, ...

- НДС в 2018 году: разъяснения Минфина России

Оформленная до окончания налогового периода, за который представляется декларация по налогу на добавленную стоимость... рамках Правил предоставления субсидий производителям сельскохозяйственной техники, связаны с оплатой... реализуемой производителями сельскохозяйственной техники и не относятся к... имущественных прав). В случае реализации сельскохозяйственной техники с учетом скидки, предоставляемой... вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности...

- Обзор писем Министерства финансов РФ за сентябрь 2018 года

Документов, подтверждающих уплату налога комиссионером, а также таможенной декларации (ее копии) на... и переработанной данными налогоплательщиками собственной сельскохозяйственной продукции Письмо от 13 сентября... реорганизуемой организации по данным налогового учета акционера на дату внесения в единый государственный... многоярусный паркинг, вправе уменьшить налоговую базу по налогу на имущество организаций на сумму... в договоре купли-продажи, в Едином государственном реестре недвижимости осуществляется в...

- Летние поправки в законодательстве

Услуг), имущественных прав, приобретенных: налогоплательщиками – сельскохозяйственными товаропроизводителями за счет субсидий, полученных... декларации по НДС налоговым органом установлены признаки, указывающие на возможное нарушение законодательства о налогах... отношении имущества, входящего в состав единой системы газоснабжения. В новой редакции... и (или) по месту нахождения имущества, входящего в состав единой системы газоснабжения...

Индивидуального предпринимателя. Он отражается в декларации по налогу, уплачиваемому в связи с... Доход предпринимателей, производителей сельскохозяйственной продукции, перешедших на уплату единого сельскохозяйственного налога (ЕСХН), складывается из... 4 КУДиР для ИП уплачивающих сельскохозяйственный налог. Где узнать размер дохода... оборотов по расчетному счету или по кассовым отчетам. Для целей налогового учета... в строке (100) раздела 2 декларации по ЕНВД, которая представляется ежеквартально. ...

Обязаны отчитываться по данному платежу раз в год. Форма декларации по ЕСХН, а также порядок ее заполнения утверждены приказом ФНС от 28 июля 2014 года № ММВ-7-3/384@. Бланк декларации по ЕСХН за 2016 актуален в редакции приказа ФНС России от 1 февраля 2016 года № ММВ-7-3/51@. Рассмотрим основные моменты, связанные с подачей отчетности по сельхозналогу.

Общие правила подачи налоговой декларации по единому сельскохозяйственному налогу

За 2016 год подать отчет в ИФНС необходимо в срок до 31 марта 2017 года. Бланк отчета, утвержденный выше приведенным приказом, един как для юрлиц, так и для индивидуальных предпринимателей. Подается декларация в ИФНС по месту регистрации организации или ИП – плательщиков ЕСХН.

Также стоит напомнить, что в тот же срок необходимо уплатить и сам налог , точнее его окончательную годовую сумму. В то же время, в рамках применения ЕСХН предусмотрена уплата авансового платежа по итогам полугодия. Это означает, что налогоплательщик самостоятельно рассчитывает налоговую базу и перечисляет соответствующую сумму налога без подачи при этом декларации. Срок уплаты аванса по полугодию – не позднее 25 июля. Разумеется, при этом окончательный годовой платеж уплачивается за минусом ранее перечисленного аванса.

Налоговая же декларация содержит данные за весь год, то есть в ней отражается налоговая база , включающая как ту часть, по которой рассчитывался авансовый платеж, так и для окончательного подведения итогов по году.

Годовая сумма налога также представлена в разбивке на два платежа, так что, если по каким-то причинам плательщик ЕСХН не исполнил свою обязанность по перечислению аванса, но уплатил, скажем, всю сумму налога по итогам года, о такой просрочке контролерам станет известно как раз после подачи декларации. Так что уплаты пеней в этом случае избежать не удастся.

Но вернемся к вопросу заполнения декларации. При составлении отчета следует придерживаться общих стандартных правил. Декларацию можно оформить от руки в бумажном виде или с помощью компьютера. В последнем случае ее нужно или распечатать, подписать и также подать в бумажном виде или же передать по электронным каналам связи через специального оператора. Для этого налогоплательщику понадобится цифровая подпись.

Декларация заполняется в национальной валюте – в рублях. Значения при этом округляются до целых, то есть суммы менее 50 копеек отбрасываются, более 50 копеек – округляются до полного рубля.

На титульном листе указывают код налогового периода – 34. Если отчетность по сельхозналогу подается, например, при закрытии организации или снятия с учета индивидуального предпринимателя, то есть до окончания календарного года, то указывают код 50. В подобной ситуации отчет должен быть подан в налоговую инспекцию в срок до 25 числа месяца, следующего за месяцем, в котором деятельность в качестве сельскохозяйственного товаропроизводителя была прекращена в соответствии с уведомлением о прекращении уплаты ЕСХН. Требование о подаче такого уведомления предусмотрено в пункте 9 статьи 346.3 Налогового кодекса.

Состав налоговой декларации по единому сельскохозяйственному налогу

В бланк декларации по ЕСХН, в том числе и за 2016 год, помимо традиционного титульного листа с указанием основных данных о налогоплательщике входит 4 раздела.

В первом разделе указывается непосредственно сумма налога с разбивкой на авансовый полугодовой платеж и окончательную сумму расчетов по итогам года. Раздел 2 содержит основные данные по налоговой базе: сумму доходов и расходов сельхозпроизводителя, общую сумму убытка прошлых лет, на который налоговая база по ЕСХН уменьшается, а также расчетную сумму годового налога. В разделе 2 суммы убытка прошлых лет необходимо представить по годам их получения. Напомним, что сама по себе возможность уменьшать налоговую базу текущего календарного года за счет убытков прошлых лет предусмотрена пунктом 5 статьи 346.6 Налогового кодекса. В последнем разделе 3 отражаются данные об использовании имущества или денежных средств, полученных и используемых в рамках целевых программ.

Фруктовый жевательный мармелад "Харибо" (HARIBO): состав, польза и вред

Фруктовый жевательный мармелад "Харибо" (HARIBO): состав, польза и вред Варенье из виноградных и смородиновых листьев с яблоками

Варенье из виноградных и смородиновых листьев с яблоками Гессен (земля) Где находится гессен

Гессен (земля) Где находится гессен